По какому коду отражаются операции по договорам аренды с индивидуальными предпринимателями и физическими лицами

Отчетность,

25 июля 2017

Вопрос. По какому коду в соответствии с Указанием Банка России от 13.01.2017 № 4263-У «О сроках и порядке составления и представления некредитными финансовыми организациями в Банк России отчетности об операциях с денежными средствами» отражаются операции по договорам аренды с индивидуальными предпринимателями и физическими лицами?

Ответ.

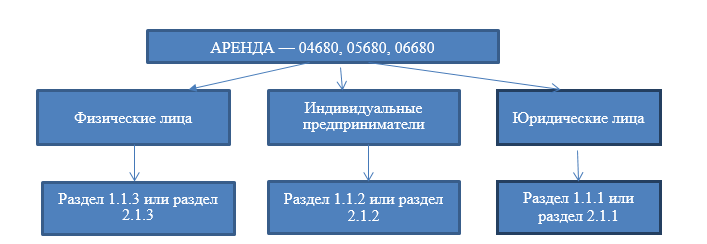

Согласно Указанию Банка России от 13.01.2017 № 4263-У «О сроках и порядке составления и представления некредитными финансовыми организациями в Банк России отчетности об операциях с денежными средствами» в Приложение 2 «Классификаторы видов операций с денежными средствами, совершаемых организациями» введены отдельные коды для отражения расчетов на основании договора (договоров) аренды:

— 04680 — для микрофинансовых организаций;

— 05680 — для кредитных потребительских кооперативов, в том числе сельскохозяйственных кредитных потребительских кооперативов;

— 06680 — для ломбардов.

Одновременно Банк России в классификаторе выделил коды для отражения операций по выплате физическим лицам, в том числе индивидуальным предпринимателям, физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, по гражданско-правовым договорам на выполнение работ и оказание услуг:

— 04855 — для микрофинансовых организаций;

— 05855 — для кредитных потребительских кооперативов, в том числе сельскохозяйственных кредитных потребительских кооперативов;

— 06855 — для ломбардов.

Но исходя из того, что операции в отчетности отражаются не только по кодам видов операций, но и в разрезе типов клиентов (физические лица, юридические лица, индивидуальные предприниматели), при отражении операций аренды в соответствующих разделах по типам клиентов Банк России сможет одновременно проконтролировать и операции аренды, и операции с конкретным типом клиента.

Таким образом, операции аренды с физическими лицами и индивидуальными предпринимателями, равно как и с юридическими лицами, рекомендуется отражать по коду расчетов на основании договоров аренды.